摘要:这篇文章主要介绍了烟草消费税的主要内容,需要的朋友可以参考下,如果你喜欢还可以浏览烟草消费税的主要内容的最新相关推荐信息。

中国卷烟消费税从开征以来,经历了6次大调整。

1994年以前,烟草业与其他行业一样统一征收60%的产品税;

1994年实行“分税制”后将产品税改征增值来税,并新增了消费税种,1994年各类卷烟按出厂价统一计征40%的消费税;

1998年7月1日,为促使卷烟产品结构合理化,对卷烟消费税税制再次进行改革,调整了卷烟消费税的税率自结构,将消费税税率调整为三档,一类烟50%,二、三类烟40%,四、五类烟25%;

2001年6月1日起,对卷烟消费税的计税方法和税率进行了调整,实行从量与从价相结合的复合计税方法,百即按量每5万支卷烟计征150元的定额税,从价计征从过去的三档调整为二档,即每条调拨价为50元以上的税率为45%,50元以下的税率为30%;

2009年6月,财政部和国家税务总局联合下发了《关于调整烟产品消费税政策的通知》(财税[2009]84号),对卷烟产品消费税政策进行了调整。

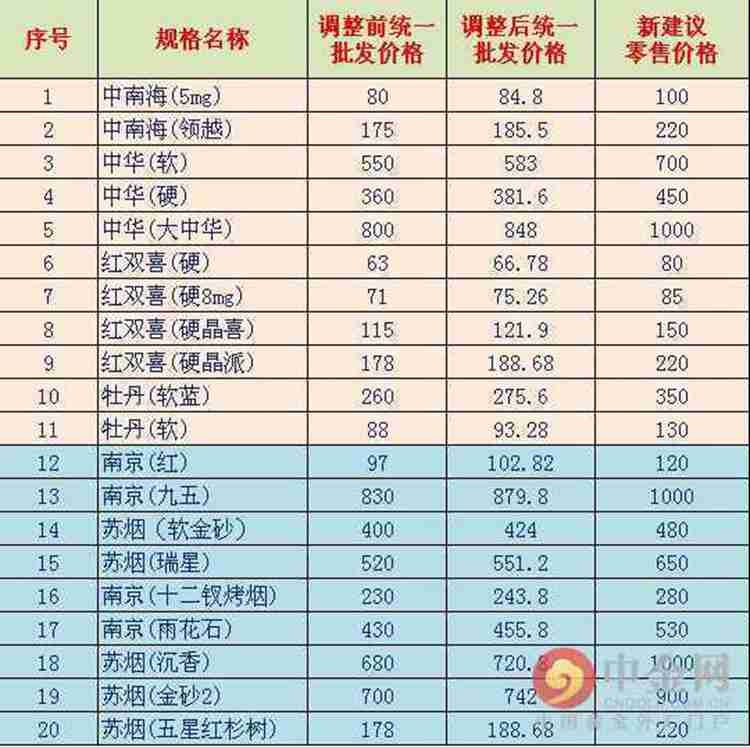

2015年5月8日,经国务院的批准度,自2015年5月10日起,卷烟批发环节从价税税率由5%提高到11%,并按0.005元/支加征从量税。

(商盟百科网www.chnore.com)

(商盟百科网www.chnore.com)

烟草消费税的主要内容(烟草消费税的主要内容的最新相关信息)

版权声明:除特别声明外,本站所有文章皆是来自互联网,转载请以超链接形式注明出处!