摘要:这篇文章主要介绍了卷烟的消费税税率是多少?,需要的朋友可以参考下,如果你喜欢还可以浏览卷烟的消费税税率是多少?的最新相关推荐信息。

1、甲类卷烟——56%

甲类卷烟是指每标准条(200支,下同)调拨价格在7a686964616fe59b9ee7ad943133343134636570元(不含增值税)以上(含70元)的卷烟,

2、乙类卷烟——36%

乙类卷烟是指每标准条(200支,下同)调拨价格在70元(不含增值税)以下的卷烟,

3、雪茄烟——36%

雪茄烟是指以晾晒烟为原料或者以晾晒烟和烤烟为原料,用烟叶或卷烟纸、烟草薄片作为烟支内包皮,再用烟叶作为烟支外包皮,经机器或手工卷制而成的烟草制品。雪茄烟的征收范围包括各种规格、型号的雪茄烟。

4、烟丝——30%(商盟百科网www.chnore.com)

烟丝是指将烟叶切成丝状、粒状、片状、末状或其他形状,再加入辅料,经过发酵、储存,不经卷制即可供销售吸用的烟草制品。烟丝的征收范围包括以烟叶为原料加工生产的不经卷制的散装烟,如斗烟、莫合烟、烟末、水烟、黄红烟丝等等。

扩展资料

经国务院批准,现将调整卷烟消费税政策问题通知如下:

一、将卷烟批发环节从价税税率由5%提高至11%,并按0.005元/支加征从量税。

二、纳税人兼营卷烟批发和零售业务的,应当分别核算批发和零售环节的销售额、销售数量;未分别核算批发和零售环节销售额、销售数量的,按照全部销售额、销售数量计征批发环节消费税。(商盟百科网www.chnore.com)

三、本通知自2015年5月10日起执行。此前有关文件规定与本通知相抵触的,以本通知为准

参考资料来源:百度百科——消费税

国家税务总局——关于调整卷烟消费税的通知

一、根据《财政部 国家税务总局关于调整烟产品消费税政策的通知》(财税〔2009〕84号)第一条第二项规定:“调整卷烟e799bee5baa6e997aee7ad94e59b9ee7ad9431333365663538生产环节(含进口)消费税的从价税税率:

1.甲类卷烟,即每标准条(200支)调拨价格在70元(不含增值税)以上(含70元)的卷烟,税率调整为56%。

2.乙类卷烟,即每标准条调拨价格在70元(不含增值税)以下的卷烟,税率调整为36%。

卷烟的从量定额税率不变,即0.003/支。”

二、根据《财政部 国家税务总局关于调整烟产品消费税政策的通知》(财税〔2009〕84号 )附件《调整后的烟产品消费税税目税率表》规定:“(一)卷烟

1. 工业

(1)甲类卷烟(调拨价70元(不含增值税)/条以上(含70元):56%加0.003元/支,在生产环节征税;

(2)乙类卷烟(调拨价70元(不含增值税)/条以下):36%加0.003元/支,在生产环节征税。

2.商业批发

5%,在批发环节征税。

(二)雪茄

36%,在生产环节征税。

(三)烟丝

30%,在生产环节征税。”

三、根据《财政部 国家税务总局关于调整卷烟消费税的通知》(财税〔2015〕60号)规定:“一、将卷烟批发环节从价税税率由5%提高至11%,并按0.005元/支加征从量税。

......

三、本通知自2015年5月10日起执行。此前有关文件规定与本通知相抵触的,以本通知为准。”

根据《财政部 国家税务总局关于调整烟产品消费税政策的通知》(财税[2009]84号)规定,税务总局重新核定了生产环节纳税人各牌号规格卷烟636f7079e799bee5baa631333431376635消费税最低计税价格,具体核算方法如下:

一、调整烟产品生产环节消费税政策

(一)调整卷烟生产环节消费税计税价格

新的卷烟生产环节消费税最低计税价格由国家税务总局核定并下达。

(二)调整卷烟生产环节(含进口)消费税的从价税税率。

1.甲类卷烟,即每标准条(200支,下同)调拨价格在70元(不含增值税)以上(含70元)的卷烟,税率调整为56%。

2.乙类卷烟,即每标准条调拨价格在70元(不含增值税)以下的卷烟,税率调整为36%。

卷烟的从量定额税率不变,即0.003/支。

(三)调整雪茄烟生产环节(含进口)消费税的从价税税率。

将雪茄烟生产环节的税率调整为36%。

二、在卷烟批发环节加征一道从价税

(一)纳税义务人:在中华人民共和国境内从事卷烟批发业务的单位和个人。

(二)征收范围:纳税人批发销售的所有牌号规格的卷烟。

(三)计税依据:纳税人批发卷烟的销售额(不含增值税)。

(四)纳税人应将卷烟销售额与其他商品销售额分开核算,未分开核算的,一并征收消费税。

(五)适用税率:5%。

(六)纳税人销售给纳税人以外的单位和个人的卷烟于销售时纳税。纳税人之间销售的卷烟不缴纳消费税。

(七)纳税义务发生时间:纳税人收讫销售款或者取得索取销售款凭据的当天。

(八)纳税地点:卷烟批发企业的机构所在地,总机构与分支机构不在同一地区的,由总机构申报纳税。

(九)卷烟消费税在生产和批发两个环节征收后,批发企业在计算纳税时不得扣除已含的生产环节的消费税税款。

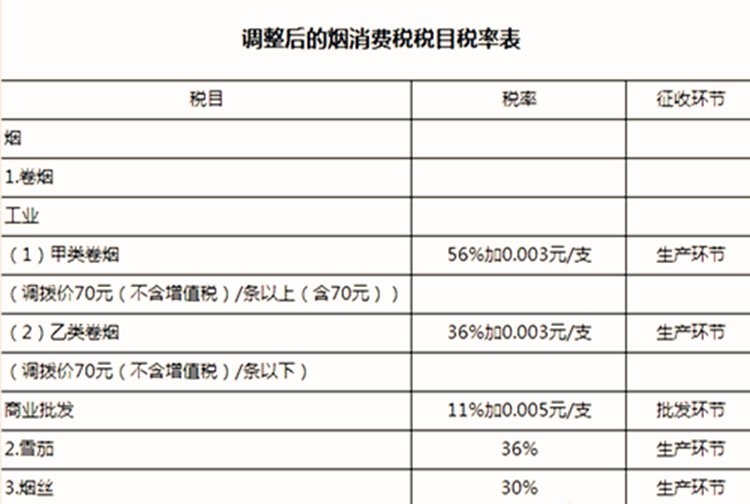

调整后的烟产品消费税税目税率表

税目税率征收环节

1.卷烟

工业

(1)甲类卷烟 56%加0.003元/支 生产环节

(调拨价70元(不含增值税)/条以上(含70元))

(2)乙类卷烟 36%加0.003元/支 生产环节

(调拨价70元(不含增值税)/条以下)

商业批发 5% 批发环节

2.雪茄 36% 生产环节

3.烟丝 30% 生产环节...

三、本通知自2015年5月10日起执行。此前有关文件规定与本通知相抵触的,以本通知为准。”

一、根据《财政部 国家税务总局关于调整烟产品消费税政策的通知》(财税〔2009〕84号)第一条第二项规定:“调整卷烟生产环节(含进口)消费税的从价税税率:

1.甲类卷烟,即每标准条(200支)调拨价格在70元(不含增值税)以上(含70元)的卷烟,税率调整为56%。

2.乙类卷烟,即每标准条调拨价格在70元(不含增值税)以下的卷烟,税率调整为36%。

卷烟的从量定额税率不变,即0.003/支。”

二、根据《财政部 国家税务总局关于调整烟产品消费税政策的通知》(财税〔2009〕84号 )附件《调整后的烟产品消费税税目税率表》规定:“(一)卷烟

1. 工业

(1)甲类卷烟(调拨价70元(不含增值税)/条以上(含70元):56%加0.003元/支,在生产环节征税;

(2)乙类卷烟(调拨价70元(不含增值税)/条以下):36%加0.003元/支,在生产环节征税。

2.商业批发

5%,在批发环节征税。

(二)雪茄

36%,在生产环节征税。

(三)烟丝

30%,在生产环节征税。”

三、根据《财政部 国家税务总局关于调整卷烟消费税的通知》(财税〔2015〕60号)规定:“一、将卷烟批发环节从价税税率由5%提高至11%,并e79fa5e98193e58685e5aeb931333431376635按0.005元/支加征从量税。

......

三、本通知自2015年5月10日起执行。此前有关文件规定与本通知相抵触的,以本通知为准。”(商盟百科网www.chnore.com)

关于卷烟的消费税纳税环节有两个,一个是在生产销百售环节,即为出厂销售时,此度环节分甲类与乙类分别从价税率为56%和36%,同时还有从量征收的,不要忘记!另一个环节是在批发环问节,这一环节不分甲乙类,都是征5%的从价消费税,这一道是加征的答,这一道注意的是,如果是批专发商销售给批发商是不征的,只有批发商销售给零售商时才计征的。除过这两个环节外,卷烟的属再没有计征消费税的环节了

卷烟的消费税税率是多少?